Пассивный доход — это способ получать деньги регулярно, не обменивая каждый день своей жизни на работу. В этой статье — простое и подробное руководство по видам пассивного дохода: как они работают, какие вложения требуют, в чём их плюсы и минусы, и с чего можно начать.

Оглавление

- 1 Что такое пассивный доход и зачем он нужен

- 2 Основные виды пассивного дохода

- 2.1 Сдача недвижимости в аренду

- 2.2 Облигации и инвестиционные бумаги

- 2.3 Банковские вклады

- 2.4 Сдача автомобиля в аренду

- 2.5 Реклама на автомобиле

- 2.6 Вендинговый бизнес

- 2.7 Интеллектуальная собственность

- 2.8 Маркетплейсы

- 2.9 Инвестиционное страхование жизни (ИСЖ)

- 2.10 Каршеринг «от физлиц» (народный каршеринг)

- 3 Как выбрать подходящий способ

- 4 Заключение

Что такое пассивный доход и зачем он нужен

Пассивный доход — это денежные поступления, которые человек получает без постоянного вовлечения в процесс их зарабатывания. В отличие от традиционного активного дохода, где нужно ежедневно трудиться, чтобы получать зарплату или гонорары, пассивный доход позволяет зарабатывать в фоновом режиме: вы однажды инвестировали свои ресурсы — будь то деньги, имущество, знания или время — и теперь регулярно получаете отдачу.

Простой пример: владелец квартиры сдает жилье в аренду и получает ежемесячную плату. Или человек однажды написал книгу и теперь получает отчисления от продаж. То есть вы не обмениваете каждую минуту своей жизни на деньги — деньги продолжают поступать, даже если вы отдыхаете или занимаетесь другими делами.

Именно в этом кроется привлекательность пассивного дохода: он создает финансовую подушку, позволяет увеличить стабильность жизни, снизить зависимость от основной работы и в перспективе выйти на финансовую свободу. Но важно понимать — настоящий пассивный доход не возникает из воздуха. Он требует стартовых вложений и грамотного планирования.

Основные виды пассивного дохода

Теперь, когда понятие пассивного дохода стало ясным, перейдём к глубокому анализу каждого вида. Ниже — расширенное описание, с нюансами, подводными камнями и рекомендациями для начинающих.

Сдача недвижимости в аренду

Долгосрочная аренда: Вы сдаёте квартиру или дом на срок от нескольких месяцев до нескольких лет. Это стабильный и предсказуемый доход. Такой формат удобен тем, кто не хочет постоянно заниматься управлением имуществом.

Посуточная аренда (краткосрочная): Актуальна в туристических городах и мегаполисах. Требует больше усилий: частая уборка, коммуникация с жильцами, гибкость по времени. Но доход с одного и того же помещения может быть в 2–3 раза выше, чем при долгосрочной аренде.

Что учитывать:

- Подоходный налог (лучше стать самозанятым и платить 4%);

- Расходы на амортизацию: мебель, ремонт, бытовая техника;

- Необходимость юридически корректного договора;

- Организация клининга (для посуточной аренды).

Кому подходит: Владельцам недвижимости, особенно в городах с активным туристическим или деловым потоком.

Облигации и инвестиционные бумаги

Что это: Вы покупаете долговые бумаги — государственные или корпоративные. Эмитент (выпустившая сторона) платит вам проценты (купонный доход) и через определённый срок возвращает всю сумму.

Варианты:

- ОФЗ (Облигации федерального займа): минимальный риск, доходность 7–8% годовых.

- Корпоративные облигации: выше доходность (до 10–12%), но больше вероятность дефолта.

- С переменной ставкой: ориентируются на рыночные ставки (RUONIA), менее предсказуемы.

Преимущества:

- Регулярный доход (обычно раз в полгода).

- Прозрачность — все параметры известны заранее.

- Возможность покупать через брокера или банк.

Нюансы:

- С купонов и прибыли при продаже удерживается НДФЛ;

- Облигации не застрахованы, как банковские вклады;

- Требуется минимальное понимание фондового рынка.

Кому подходит: Тем, кто хочет предсказуемый доход при умеренном риске.

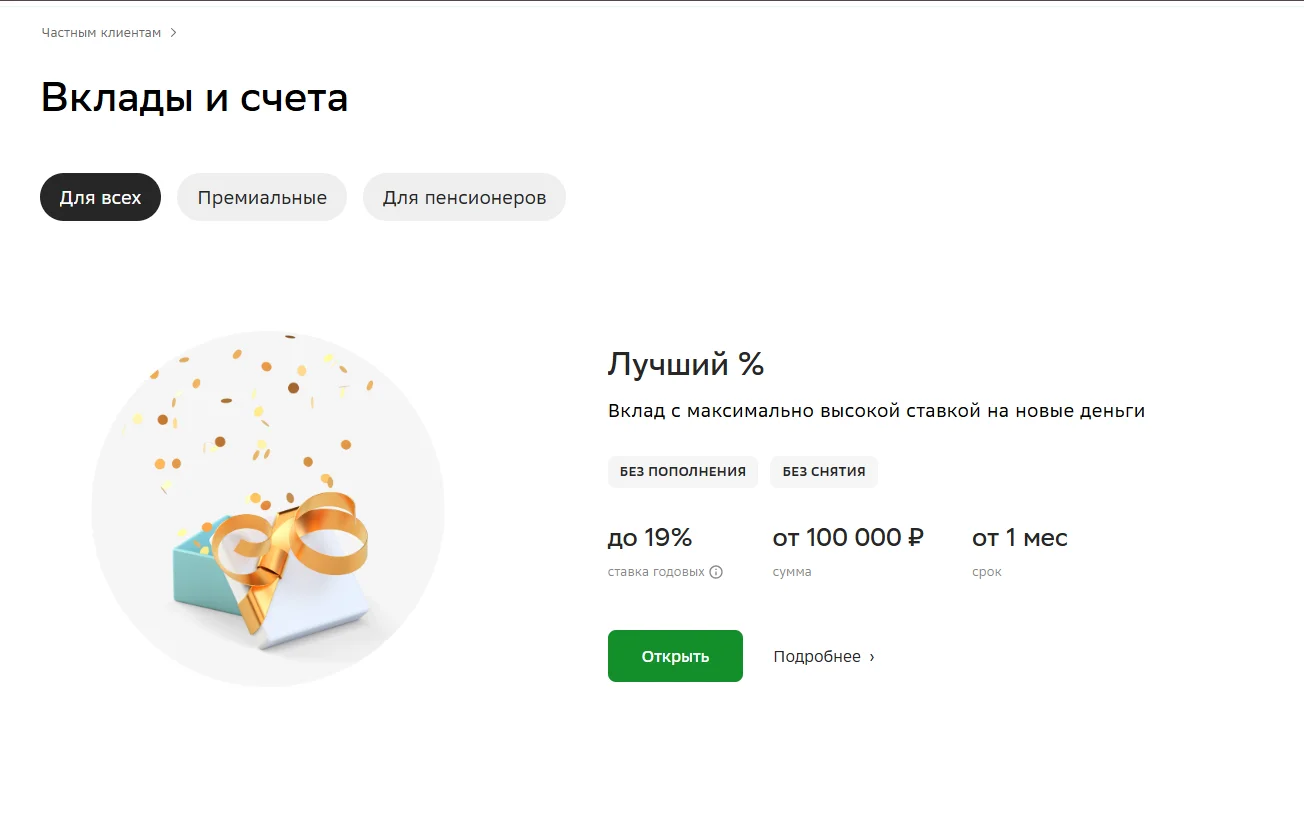

Банковские вклады

Принцип: Вы размещаете деньги в банке на определённый срок и получаете проценты.

Особенности:

- Страхование вкладов до 1,4 млн рублей через АСВ;

- Есть вклады с возможностью пополнения и частичного снятия;

- Доходность часто ниже инфляции.

Плюсы:

- Абсолютная простота — не нужно ничего понимать;

- Идеально для хранения «подушки безопасности».

Минусы:

- Практически не защищает деньги от инфляции;

- При досрочном расторжении — потеря процентов.

Кому подходит: Людям, ценящим безопасность и не готовым рисковать.

Сдача автомобиля в аренду

Как работает: Вы передаёте свою машину физическому лицу или агрегатору (например, каршеринг).

Форматы:

- Почасовая/посуточная аренда;

- Долгосрочная аренда (в том числе корпоративная);

- Работа через посредников (сервисы проката).

Плюсы:

- Ваше имущество «работает», не простаивает;

- Актуально в больших городах.

Риски:

- Повреждение машины и затруднённое взыскание ущерба;

- Повышенная амортизация, ТО, мойка;

- Необходим грамотный договор и страховка с учётом аренды.

Кому подходит: Владельцам ненагруженного транспорта, живущим в мегаполисе.

Реклама на автомобиле

Суть: Вы размещаете рекламные стикеры, конструкции или световые панели и просто продолжаете ездить.

Формат:

- Оформляете автомобиль плёнкой;

- Получаете оплату за пробег/присутствие в проходимых местах;

- Иногда оплачивается мойка и обслуживание.

Ограничения:

- Требуется присылать регулярные отчёты рекламодателю;

- Предложения зависят от рыночной активности и бюджета компаний.

Кому подходит: Всем, кто активно передвигается по городу.

Вендинговый бизнес

Описание: Вы устанавливаете автомат (кофе, снеки, игрушки, услуги) в месте с высокой проходимостью.

Что нужно:

- Первоначальные инвестиции от 50 тыс. до 300–500 тыс. руб.;

- Удачное место (ТЦ, вуз, бизнес-центр);

- Периодическое пополнение товара, проверка состояния.

Плюсы:

- Автомат работает 24/7;

- Нет продавцов, логистики, касс.

Минусы:

- Риск в выборе точки;

- Необходимость оформления ИП (если торгуете товарами);

- Возможны технические сбои, акты вандализма.

Кому подходит: Тем, кто хочет частично автоматизировать торговлю без масштабных вложений.

Интеллектуальная собственность

Что это: Создание чего-то уникального: книги, курса, иллюстраций, гида, инструкции, патента.

Примеры:

- Книга в электронном формате;

- Онлайн-курс;

- Иллюстрации на стоках;

- Изобретения и патенты.

Плюсы:

- Без вложений (если сами создаёте);

- Приносит доход годами, без постоянного участия.

Минусы:

- Требует времени на создание и запуск;

- Нужно уметь продвигать (или нанимать помощников).

Кому подходит: Креативным людям, авторам, художникам, специалистам с опытом.

Маркетплейсы

Суть: Вы находите товар, формируете предложение и продаёте через такие платформы, как Wildberries, Ozon, Яндекс.Маркет.

Варианты:

- Производство собственного товара;

- Перепродажа (находите поставщика, продаёте в розницу);

- Частичная автоматизация (отгрузка на склад маркетплейса).

Плюсы:

- Большой охват покупателей;

- Доставкой, хранением и возвратами занимается платформа.

Минусы:

- Нужно освоить платформу (карточки, комиссии, реклама);

- Комиссия до 30% от продажи;

- Конкуренция, возможный демпинг.

Кому подходит: Тем, кто хочет заняться торговлей без открытия магазина.

Инвестиционное страхование жизни (ИСЖ)

Как это работает: Вы заключаете договор со страховой компанией, которая вкладывает ваши деньги на срок от 3 до 10 лет. При этом вы получаете:

- Страховку (от травм, инвалидности, смерти);

- Обещание возврата вложенных средств (в зависимости от условий);

- Возможность получать доход от инвестиций.

Плюсы:

- Совмещение страхования и инвестиций;

- Потенциально выше доходность, чем у вкладов;

- Налоговый вычет до 15 600 рублей в год (13%).

Минусы:

- Деньги «замораживаются» минимум на 3–5 лет;

- Доход не гарантирован, особенно если компания плохо инвестирует;

- Сложные и часто непрозрачные условия в договоре.

Кому подходит: Тем, кто хочет обезопасить семью и одновременно копить капитал на длительный срок.

Каршеринг «от физлиц» (народный каршеринг)

Суть: Вы сдаёте свою машину через платформу, выступающую посредником между вами и арендатором (аналог каршеринга, но без корпоративного парка).

Пример: В некоторых городах уже тестируются такие сервисы (например, в Москве на уровне муниципалитетов).

Плюсы:

- Получаете доход с личного имущества, которое простаивает;

- Минимальное участие — платформы автоматизируют процессы.

Минусы:

- Риски повреждений, споров, ответственности;

- Необходим надёжный договор;

- Пока не очень развито в большинстве регионов.

Кому подходит: Владельцам авто в мегаполисах, не использующим его ежедневно.

Как выбрать подходящий способ

Выбор зависит от нескольких факторов:

- Стартового капитала. У кого-то есть накопления, у кого-то — только свободное время.

- Личного ресурса (времени, знаний, навыков). Написать книгу — бесплатно, но требует усилий. Купить автомат — быстро, но стоит денег.

- Готовности к риску. Вклады в банки почти не несут рисков, маркетплейсы и облигации — уже больше.

- Горизонта планирования. Некоторые инструменты окупаются за год, другие — за 5–7 лет.

Заключение

Пассивный доход — не миф, а реальный путь к финансовой стабильности. Но он требует дисциплины, стратегического мышления и готовности к ответственности. Не бывает магии: «положил 1000 рублей — получаешь 100 вечно». Зато бывает финансовая грамотность: понимание инструментов, учет рисков, диверсификация.

Лучшее время начать — сейчас. Не обязательно сразу с недвижимости или облигаций. Можно начать с малого: электронная книга, размещение рекламы на авто, вклад под проценты. Главное — двигаться.

Пассивный доход — это не способ ничего не делать, а возможность однажды хорошо поработать, чтобы в будущем работать по желанию, а не по необходимости.

{kind=link}