Затратный метод ценообразования в маркетинге — один из самых прямолинейных, при этом самых распространенных подходов к установлению цены. Он строится на реальных расходах компании, помогает выстраивать предсказуемый, логичный ценовой подход, особенно когда важно сохранить контроль над финансовыми показателями.

Оглавление

Понятие и задачи ценообразования

Цена — не просто цифра на ценнике, а ключевой рычаг влияния на продажи. Именно она часто становится решающим фактором купят товар или пройдут мимо. Чтобы выставить цену не «на глаз», компании выстраивают целую ценовую стратегию — систему решений, которая задает, какой будет стоимость, какие скидки уместны, в какие моменты.

Ценовая стратегия работает через механизм ценообразования. Он помогает бизнесу:

- покрыть постоянные расходы: аренду, фонд оплаты труда, услуги ЖКХ, закупки, маркетинг;

- выйти в плюс, обеспечив прибыль для развития;

- предложить рынку адекватное соотношение «цена–качество», чтобы товар не залеживался на полке.

Как компания выберет подход к ценообразованию, зависит от множества переменных:

- насколько конкурентен рынок;

- какие особенности у отрасли и конкретного продукта;

- как устроены внутренние процессы;

- какие цели стоят перед бизнесом — краткосрочные или долгосрочные.

Существует три основных метода определения цены:

- Затратный подход предполагает расчет полной совокупности издержек — производственных, логистических, административных — с последующим добавлением запланированной прибыли;

- Рыночный метод ориентирован на внешнюю среду: цены аналогичных товаров у конкурентов и текущую конъюнктуру спроса;

- Параметрический способ базируется на математическом моделировании, в котором учитываются такие факторы, как себестоимость, уровень спроса и объемы предложения.

Структура затратного подхода считается одной из самых комплексных и многоступенчатых. Именно поэтому имеет смысл остановиться на нем подробнее.

Что представляет собой затратный метод ценообразования

Суть затратного подхода заключается в том, что конечная цена товара или услуги формируется на основе совокупных издержек предприятия — производственных, логистических, административных — с последующим добавлением прибыли в виде наценки. Такой подход подходит тем, кто хочет четко понимать, за счет чего формируется финальная стоимость и где возможны резервы.

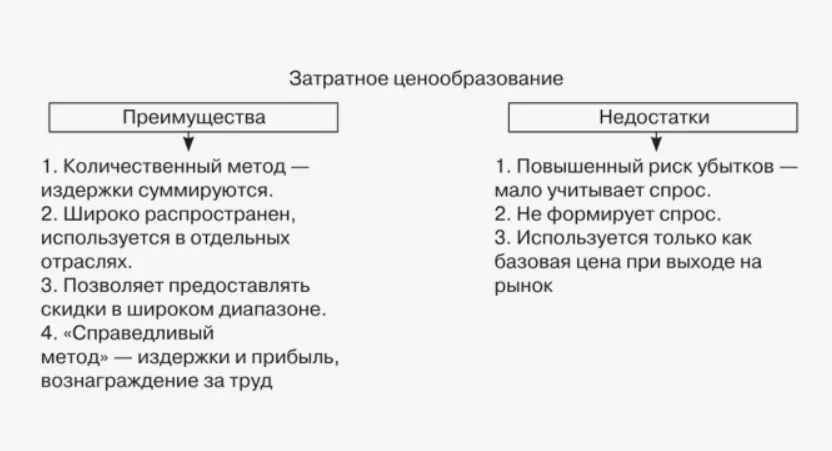

Плюсы и минусы затратного метода ценообразования представлены ниже.

При этом важно учитывать не только очевидные траты, но и то, какие из них реально влияют на принятие решений. Все издержки можно разделить на:

- Полные — сумма всех затрат на производство и реализацию, включая налоги, логистику, аренду, зарплаты, закупку материалов.

- Релевантные — расходы, которые зависят от конкретного управленческого решения. Их удобно учитывать при анализе «что если» — например, при запуске новой линейки или расчете специальных условий.

- Маржинальные (переменные) затраты — расходы, возникающие при производстве каждого товара. Они позволяют оценить экономическую эффективность увеличения объемов выпуска и принимать решения о целесообразности масштабирования.

- Нормативные затраты — предварительно установленные значения расходов, используемые в процессе финансового планирования. Они задают ориентир для расчетов, помогают отслеживать отклонения, достичь ключевых бюджетных показателей.

Как правило, за расчет цены и сбор данных по затратам отвечает маркетолог или финансовый аналитик. Руководитель тоже может взять это на себя, но важно понимать, что без системного подхода легко упустить ключевые нюансы, ошибиться в расчетах.

Базовая формула затратного метода выглядит так:

Постоянные издержки + переменные издержки + наценка = цена товара

Эта схема помогает установить прозрачную и логичную цену, без спонтанных скачков и «от балды». Но здесь важно учитывать, какие именно издержки включаются в формулу — разные бизнес-задачи требуют разного подхода. Например, для быстрого расчета акционной стоимости часто используют только релевантные или переменные издержки.

Для более точного расчета иногда применяют расширенную формулу:

P = (Z + R + T) / Q,

где:

P — цена продажи;

Z — совокупные издержки;

R — плановая прибыль (наценка);

T — налоги;

Q — объем выпуска.

Подобный расчет особенно полезен, если необходимо принимать быстрые решения, при этом исключить риск переоценки или недооценки товара. Он дает четкий ориентир для бизнеса, снижает зависимость от субъективных факторов.

Основные методы затратного ценообразования

Затратный метод — это не единичный универсальный алгоритм, а разветвленная система подходов. Выбор конкретной методики зависит от задач расчета, особенностей бизнеса и характеристик продукции. Ниже рассмотрим основные способы, которые входят в эту группу.

Метод полных затрат

В рамках этого метода цена рассчитывается с учетом всех производственных расходов: переменных и постоянных. К сумме совокупных затрат прибавляется установленная наценка, обеспечивающая желаемую прибыль.

Один из возможных вариантов расчета представлен формулой:

Цена = переменные издержки + (постоянные издержки / объем выпуска) + наценка

К постоянным расходам относятся те статьи затрат, которые не изменяются при изменении объема выпуска: аренда помещений, оклад управленческого персонала, услуги охраны, бухгалтерское сопровождение. Распределение этих затрат по товарным позициям может происходить на различных основаниях — в зависимости от объема производства, времени на изготовление или удельного участия в переменных издержках.

Но у метода есть важное ограничение: он плохо работает, когда нужна гибкость в скидках. Если себестоимость уже включает все расходы, то дать существенную скидку — значит продавать в убыток.

Представим, у компании два схожих товара с себестоимостью по 200 рублей. Один из них плохо продается из-за высокой цены, которую снизить не получается — выходит ниже себестоимости. Единственный способ — скорректировать структуру расходов, перераспределив их между продуктами. Это уже другой подход — и к расчету, и к ценообразованию.

Метод прямых затрат

В отличие от предыдущего, здесь включают только те расходы, которые напрямую связаны с производством конкретного продукта. То есть учитываются сырье, упаковка, зарплата производственного персонала, а общие издержки не распределяются.

Это упрощает расчет, делает его более точным при принятии тактических решений. Например, когда нужно быстро выставить цену на новую партию, скорректировать стоимость в рамках акции или сравнить эффективность разных продуктовых линеек.

Формула может быть такой:

Цена = переменные издержки + наценка, покрывающая постоянные расходы

Чтобы понять, насколько должна быть высокой наценка, можно использовать вспомогательную формулу:

Наценка (%) = (Постоянные издержки / Переменные издержки) + плановая маржа

Метод особенно полезен для бизнеса с широкой номенклатурой товаров — например, в e-commerce, где на один склад могут поступать сотни позиций с разной оборачиваемостью, спросом.

Метод нормативных затрат

Этот подход опирается не на фактические, а на запланированные расходы. То есть компания сама устанавливает нормативы — ориентиры, сколько должно тратиться на производство и реализацию единицы товара. Такой подход облегчает финансовое планирование, позволяет заранее видеть, где возможны перерасходы или сбои.

Нормативы можно сформировать на основе статистики за прошедший период, прогнозов аналитиков, контрактных условий и других параметров. Особенно это актуально, когда цены на закупку нестабильны — например, из-за валютных колебаний или сезонности поставок.

Пример из практики. Компания закупает товар в Китае, а продает его в России. Пока продукция едет, курс доллара может измениться. Возникает необходимость определить, по какой цене отгружать товар со склада: ориентироваться на курс на момент закупки или пересчитывать по актуальному? Здесь и помогает нормативный подход.

Можно задать усредненный курс — например, если за месяц он изменяется в диапазоне 98,7-102,3 руб., взять в расчет среднее значение — 100,5. Это даст предсказуемость и клиентам, и самой компании.

Нормативы удобны еще тем, что учитывают специфику продукта. Например, если товар «А» требует 3 компонента, а товар «Б» — 7, то на уровне планирования расходы будут отличаться. Фактические же затраты могут «плавать», особенно при нестабильных закупках.

Использование нормативов не только повышает управляемость, но и позволяет заранее оценивать рентабельность — до того, как товар попал на полку. Это важно для компаний, заинтересованных в снижении ценовой волатильности и ведении бизнеса в прогнозируемых рамках.

Метод предельных издержек

Фокусируется на том, во сколько обходится выпуск каждой единицы товара. Такие издержки называют предельными — они растут по мере наращивания объемов производства, при этом показывают, насколько эффективно используются ресурсы компании.

Предельные издержки включают только переменные расходы: сырье, упаковка, оплата труда сдельных сотрудников, логистика на последней миле. Постоянные издержки — аренда, бухгалтерия, IT — не учитываются, так как не зависят от количества выпущенной продукции.

Чем полезен этот подход? Он показывает, насколько выгодно увеличивать объемы. При росте производства возникает эффект масштаба: постоянные издержки распределяются на большее количество единиц, себестоимость одной штуки снижается, а закупки по оптовым ценам дают дополнительную экономию.

Это особенно актуально для компаний, которые планируют выход на новые рынки, расширение ассортимента или наращивание оборота. Зная предельные издержки, можно принимать решения о запуске дополнительной смены, расширении склада или участии в тендере с жесткими ценовыми условиями.

Но важно понимать: метод не работает в отрыве от общего фона. Его применяют как вспомогательный инструмент при принятии краткосрочных решений или оценке рентабельности конкретного сегмента.

Метод учета рентабельности

Этот метод применяется, когда нужно включить в цену не просто расходы, а еще и возврат инвестиций — особенно если проект финансируется за счет кредита или внешних вложений. В стоимость товара заранее закладывается уровень доходности, необходимый для покрытия этих обязательств.

Рассмотрим практическую ситуацию. Допустим, компания оформляет займ в размере 5 миллионов рублей под 10% годовых. Это означает, что для полного расчета с банком потребуется не просто покрыть основную сумму, но и дополнительно заработать 500 тысяч рублей в виде процентов. Эти средства необходимо равномерно распределить по всей товарной линейке.

Если предприятие планирует выпустить 200 тысяч изделий, расчет дополнительной нагрузки на единицу будет следующим:

5,5 млн ÷ 200 000 = 27,5 руб./ед.

Далее добавляется наценка, скажем, в 25%. При себестоимости единицы в 130 рублей итоговая цена составит 197,06 руб.:

(130 + 27,5) × 1,25 = 197,06 руб.

Каждая проданная единица товара помогает не только покрывать текущие расходы и формировать операционную прибыль, но и возвращать заемные средства. Это критично для проектов с фиксированным сроком окупаемости или при реализации инвестиционных инициатив.

Есть и другой вариант: учитывать процентные выплаты не в виде отдельной надбавки, а включить их в состав постоянных затрат. В таком случае применяется метод полной себестоимости.

Метод взвешенной прибыли

Используется там, где стандартные подходы не дают ясной картины. Речь про ситуации с высокими рисками, большими вложениями и неопределенностью — например, запуск новой линейки техники, выведение на рынок инновационного продукта или проект с долгим сроком окупаемости.

Суть в том, чтобы заранее прикинуть: какая минимальная стоимость позволит не только окупить издержки, но и вписаться в рамки рынка. Для этого анализируют ожидаемые объемы продаж, постоянные и переменные расходы, а также плановую прибыль. На выходе получается «цена выживания» — ниже нее продавать нельзя.

Допустим, есть товар с переменной себестоимостью 25 рублей. Постоянные издержки — 1,2 миллиона в год. Если прогноз по рынку — 60 000 единиц в год, то расчет будет таким:

Цена = (1 200 000 / 60 000) + 25 = 45 рублей

Эта сумма — порог рентабельности. Если продавать по такой цене, компания просто выйдет в ноль. Чтобы заработать, нужно заложить еще и наценку — или оптимизировать расходы, или увеличить объемы продаж.

Важно: в разговоре о таких расчетах часто путают термины. Когда мы ищем цену, которая покрывает расходы — это себестоимость. А если считаем, сколько товара надо продать, чтобы выйти в ноль — это уже точка безубыточности. Оба показателя важны, оба учитываются в методе взвешенной прибыли.

Метод помогает взвешенно оценить риск, просчитать сценарии, принять решение о старте нового проекта или изменении ценовой стратегии.

Пример использования затратного метода ценообразования

Многие маркетологи и экономисты считают метод прямых (или маржинальных) затрат одним из наиболее удобных для оценки фактической рентабельности и гибкого управления ценами. Особенно он актуален в ситуациях, когда компания работает с широким ассортиментом, а уровень маржинальности различается по товарным группам.

Допустим, розничная компания продает три категории товаров: А, B и С. Суммарные издержки на операционную деятельность составляют 240 000 рублей. Планируется заложить наценку 25%, чтобы обеспечить целевой уровень прибыли. Следовательно, необходимая выручка должна быть:

240 000 × 1,25 = 300 000 рублей

Закупка всех товаров обошлась в 160 000 рублей. Теперь рассчитаем коэффициент, на который нужно умножать закупочную цену, чтобы достичь нужной выручки:

300 000 ÷ 160 000 = 1,875

Этот коэффициент и применяется для формирования розничной цены. Например, если товар закуплен за 80 рублей, итоговая цена для клиента будет:

80 × 1,875 = 150 рублей

Такой подход удобен своей универсальностью — независимо от номенклатуры, можно быстро рассчитывать цену на основе закупочной стоимости. Однако у него есть слабое место: он не учитывает рыночные реалии, например, цены конкурентов.

Что делать, если ваши цены оказываются выше? Есть два разумных варианта развития событий:

- Разделение ассортимента на сегменты. Можно выделить группы товаров с высокой, средней и низкой маржинальностью. Для каждой установить свой уровень наценки. Одновременно провести конкурентный анализ по каждой категории и скорректировать маркетинговую стратегию.

- Применение гибкой стратегии ценообразования. Если невозможно конкурировать напрямую, используйте маркетинговые инструменты — акции, промо-предложения, персональные скидки. Это позволит остаться в поле интереса клиента, не обрушив рентабельность. Однако такой шаг уже выводит нас за пределы классического затратного подхода.

Заключение

Затратный подход помогает выстроить системный, понятный процесс ценообразования. Но он работает эффективно только в комплексе с анализом рынка, конкурентов и поведения потребителей. Комбинация методов дает больше гибкости, помогает адаптироваться под реальные условия.

{kind=link}